VIVIENDA PLURIFAMILIAR EN VENTA

24/febrero/2020

Barcelona – zonas prime: Example vs Pedralbes

Las zonas prime de Barcelona se resienten en 2020, con bajadas de más de 6 y 11 puntos porcentuales en Example y Pedralbes, respectivamente

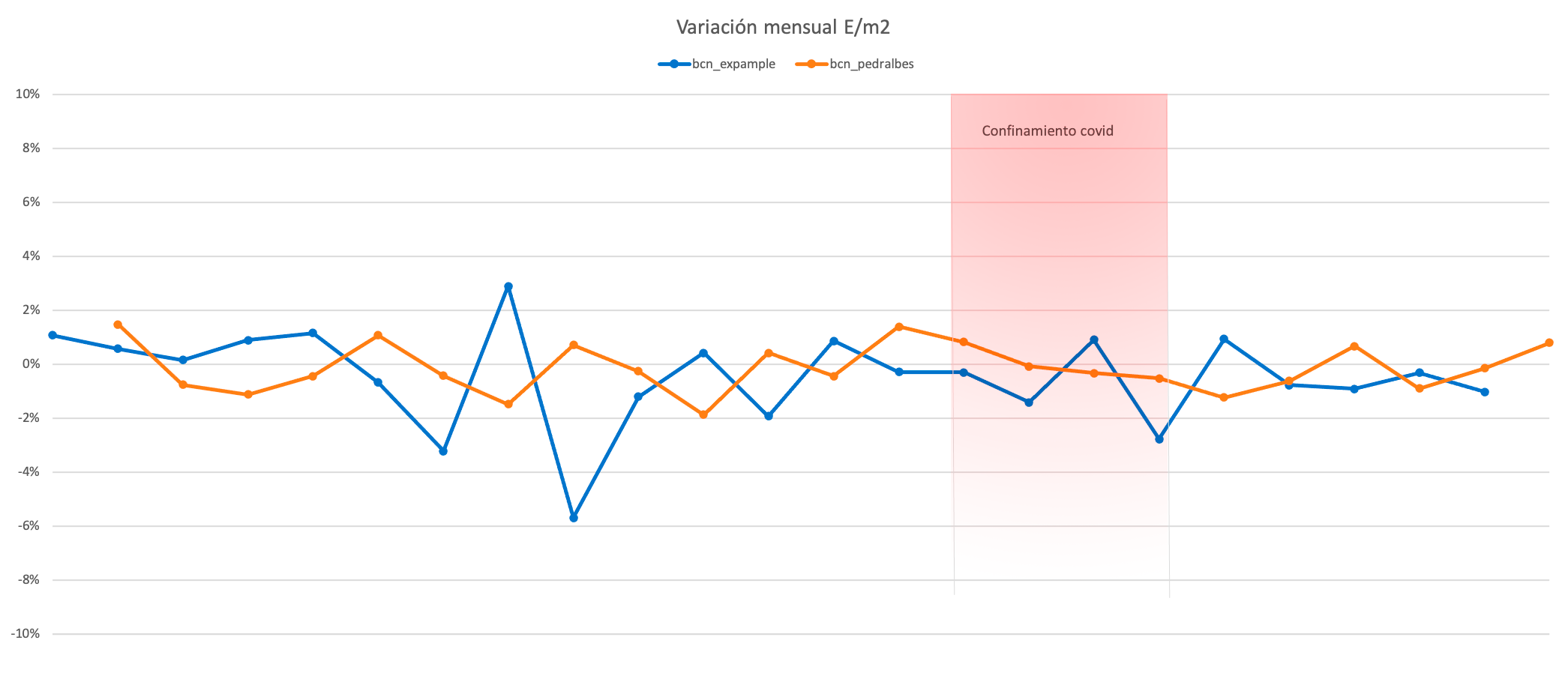

Analicemos en primer lugar la evolución del precio unitario en la zona Example.

El precio unitario de los pisos se ha mantenido considerablemente estable durante 2019. Tan sólo se registró una bajada suave (-3%) en agosto y una más pronunciada en octubre de ese mismo año, en el que se registra un -6%. Durante 2020 sigue la misma tendencia, con oscilaciones de entre uno y tres puntos porcentuales, con un mínimo correspondiente al mes de julio, que alcanza únicamente un -3%.

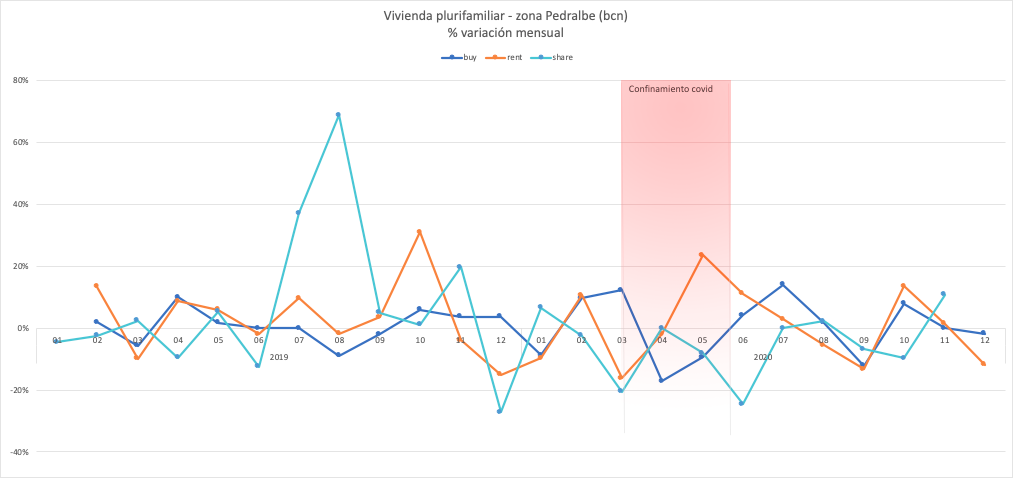

De la misma forma, la zona de Pedralbes muestra un comportamiento incluso más estable, con variaciones que no van más allá de dos puntos porcentuales, con un máximo que no supera el 1% y un mínimo de -2%, correspondiente al mes de noviembre de 2019.

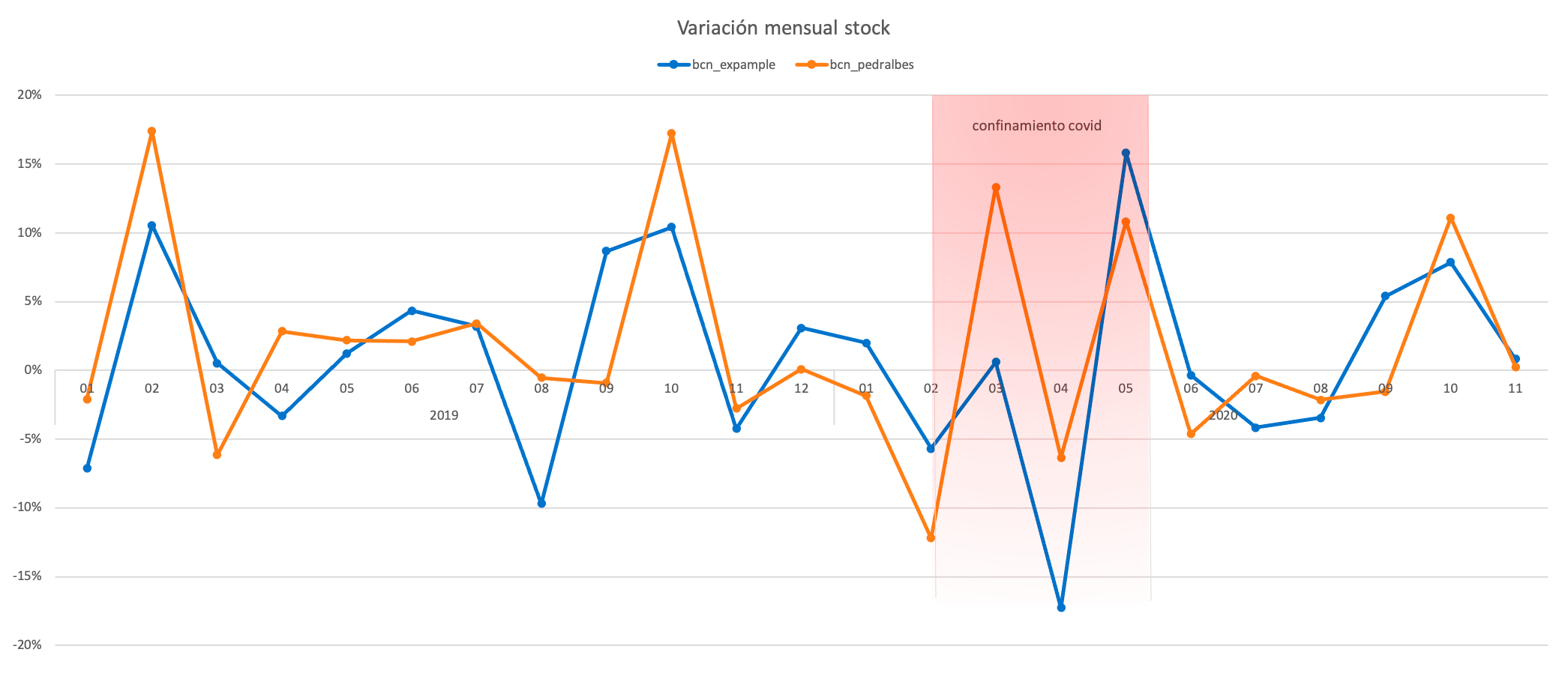

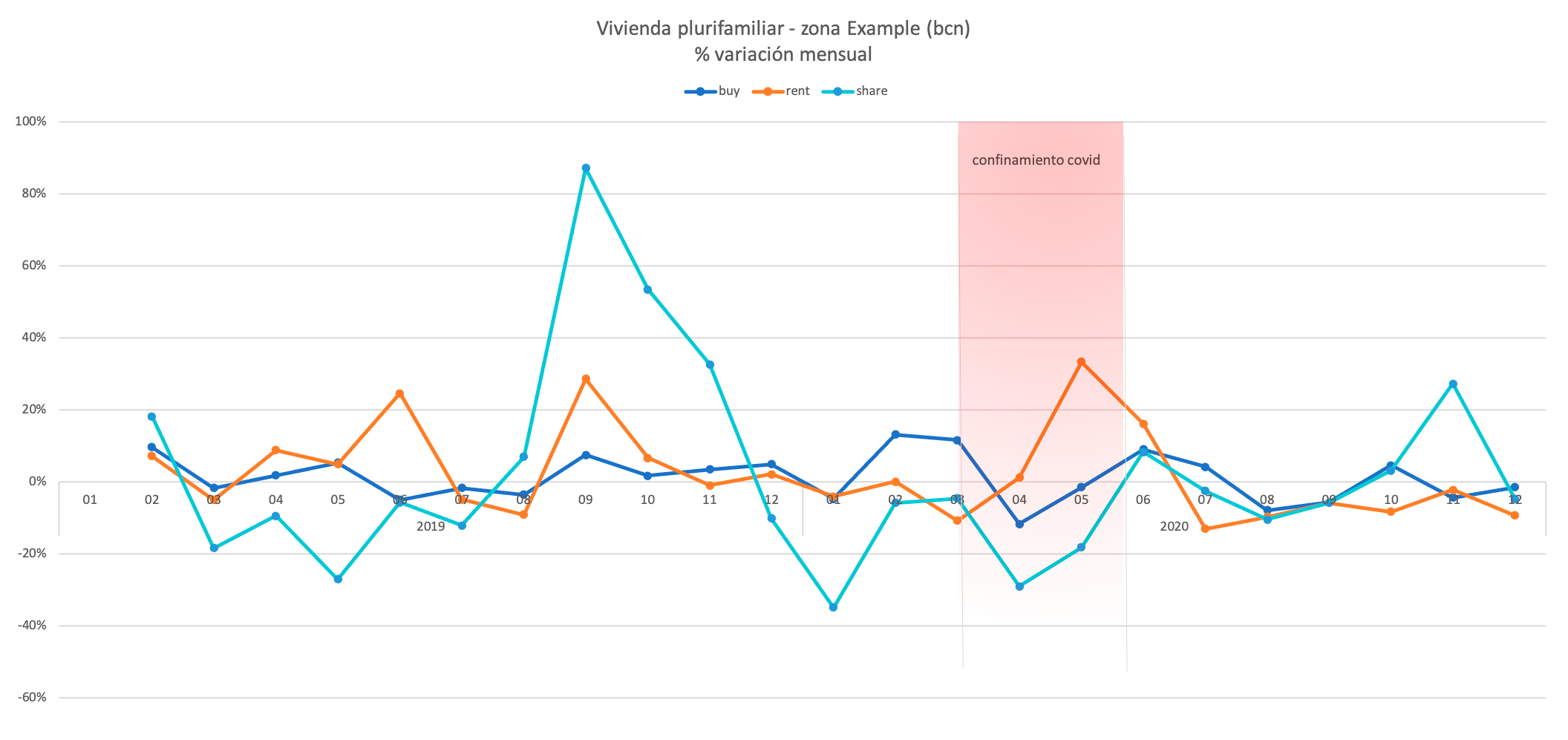

Si revisamos el comportamiento del stock de vivienda en venta en estas zonas, podríamos decir que ha sido errático con variaciones muy destacadas, tanto al alza como a la baja. Se registra un incremento del 11%, en el mes de marzo de 2019, una bajada casi equivalente de -10% en septiembre y una recuperación inmediata en octubre y noviembre, del mismo año, con un 9 y un 10%, respectivamente. En cuanto a 2020, destaca una bajada “temporal” de un -17% en el mes de mayo, que se corrige el mes siguiente con un incremento del 16%. A la vista de los datos, parece interesante analizar qué ha sucedido en el alquiler vacacional, por si se tratase de una migración de una a otra tipología de transacción.

En este caso Pedralbes, presenta u na tendencia alcista durante 2019, con subidas del 17%, en marzo y noviembre, tan sólo un recorte destacado de -6% en abril, y valores más suaves durante el resto de los meses. En 2020 la situación es más variable con una caída importante en marzo de ese año, -12%, pero con subidas también del 13%, en abil, es decir, el mes siguiente, y un 11% en junio y noviembre.

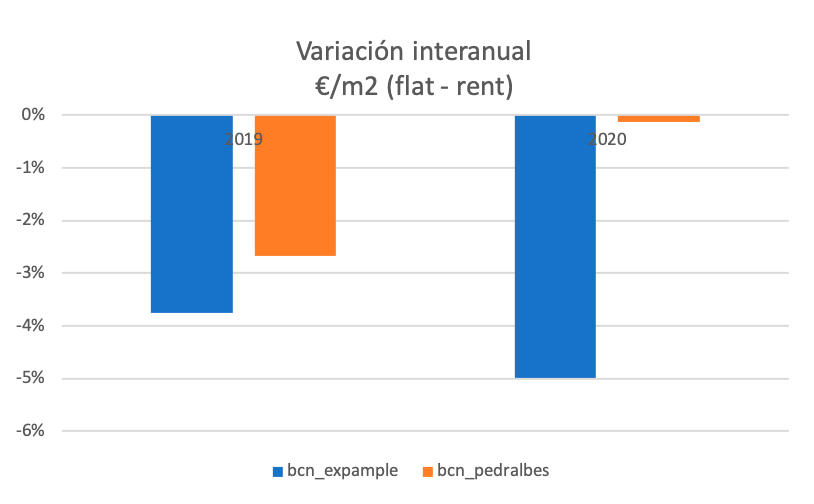

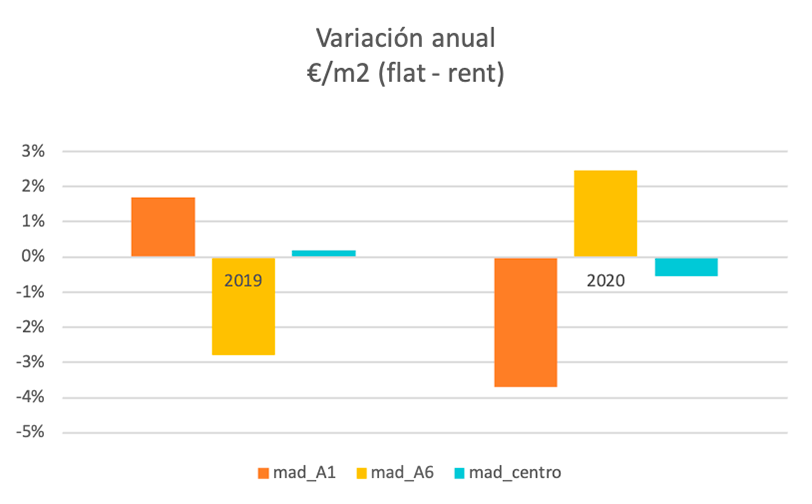

En cuanto al computo interanual, vemos bajadas del -4% y -5%, para el unitario en Example y más moderado en Pedralbes, que cae un 3% en 2019, pero no varía en 2020.

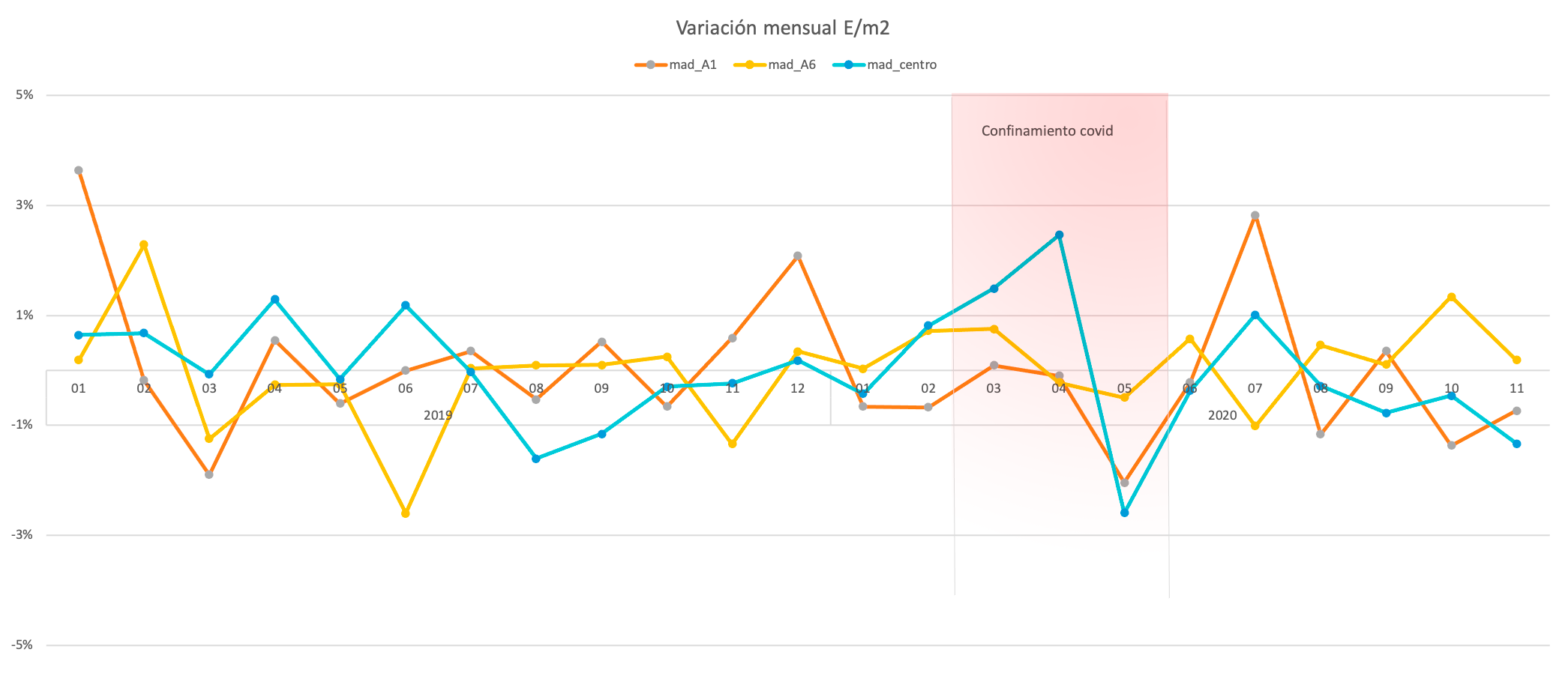

Madrid – zonas prime: Centro – Z. Norte (A1) y Z. Noroeste (A6)

Las zona Noroeste de Madrid sale reforzada del efecto covid, registrando una subida del 2% en el precio unitario de sus viviendas

Las tres zonas recogidas en el presente análisis muestran un comportamiento del valor unitario es esta tipología de vivienda muy estable durante 2019 y 2020 y, si cabe, en este último año presentan una variación mensual incluso más suaves.

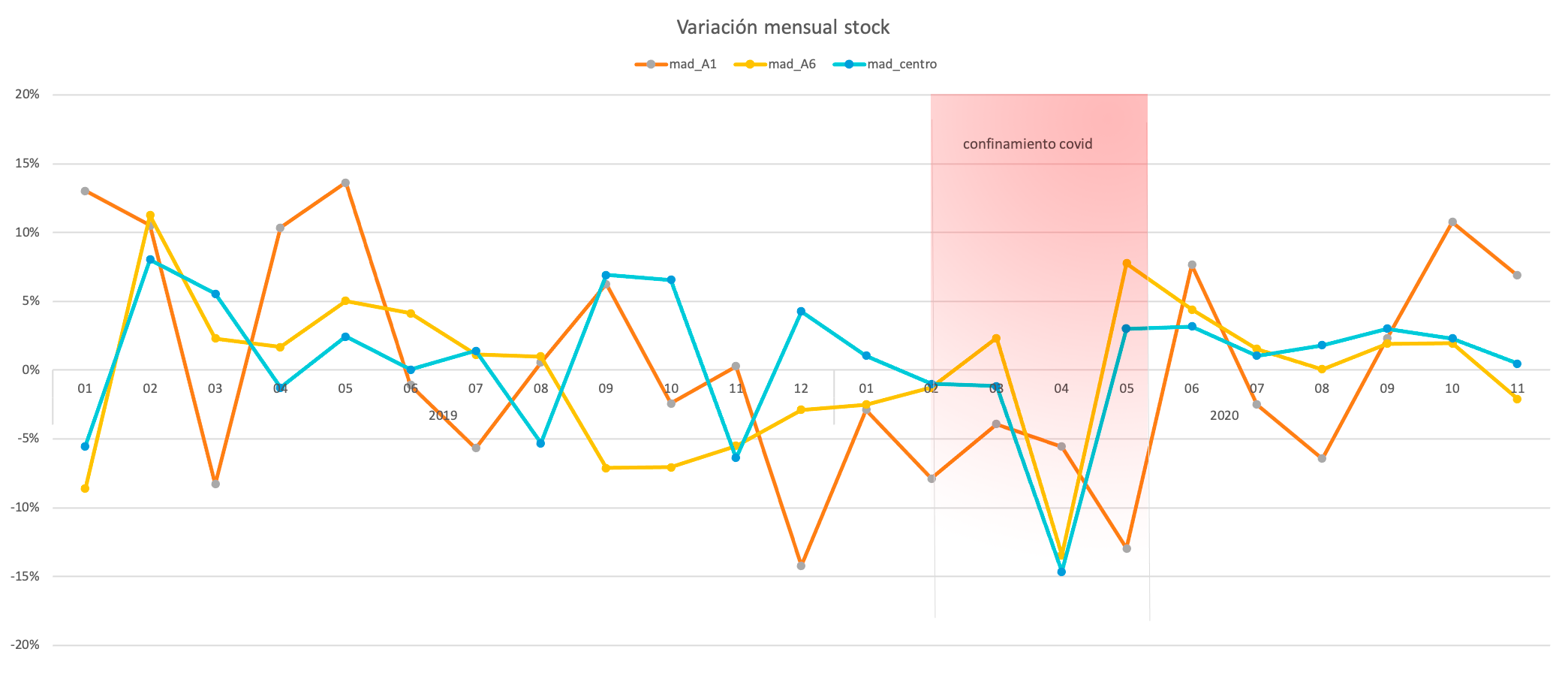

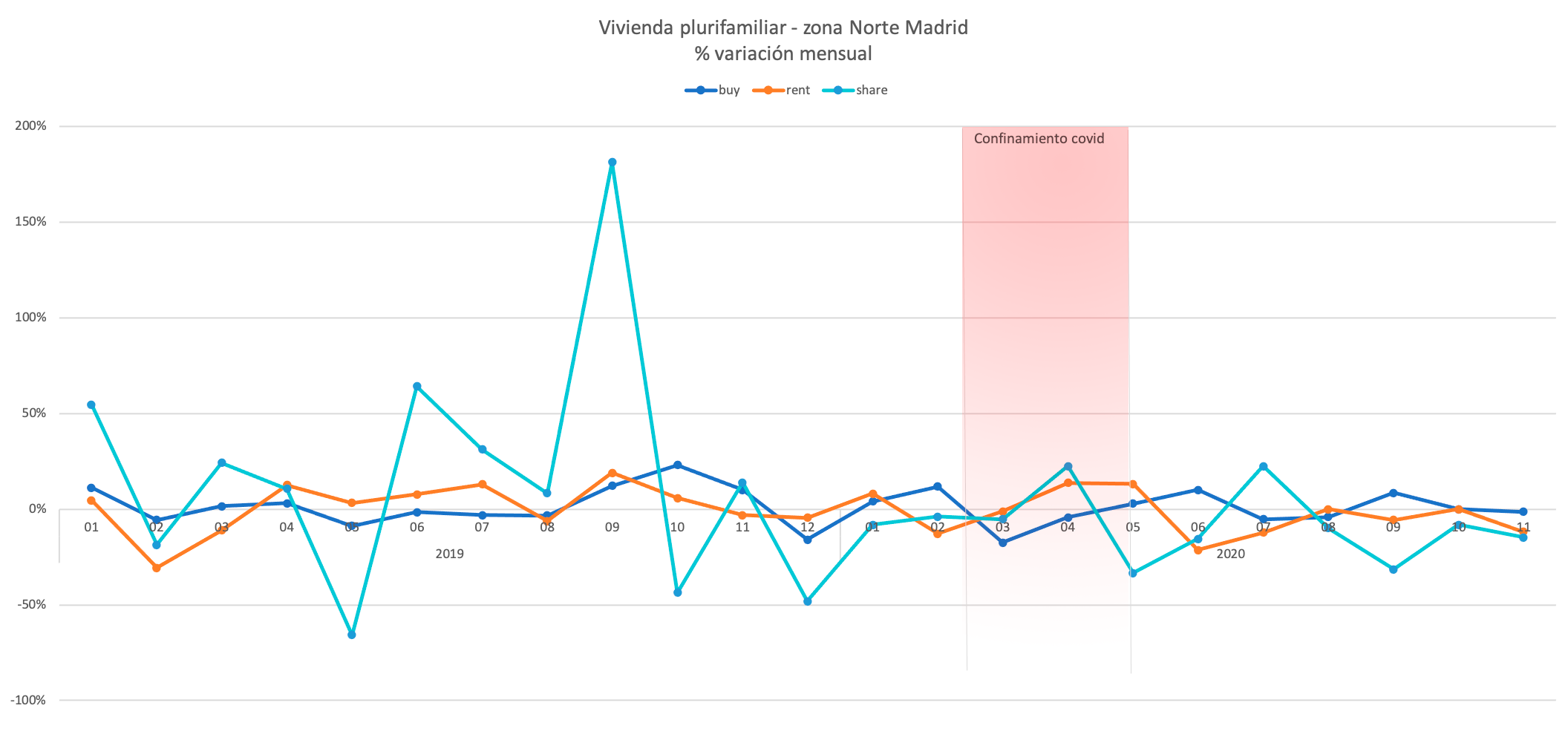

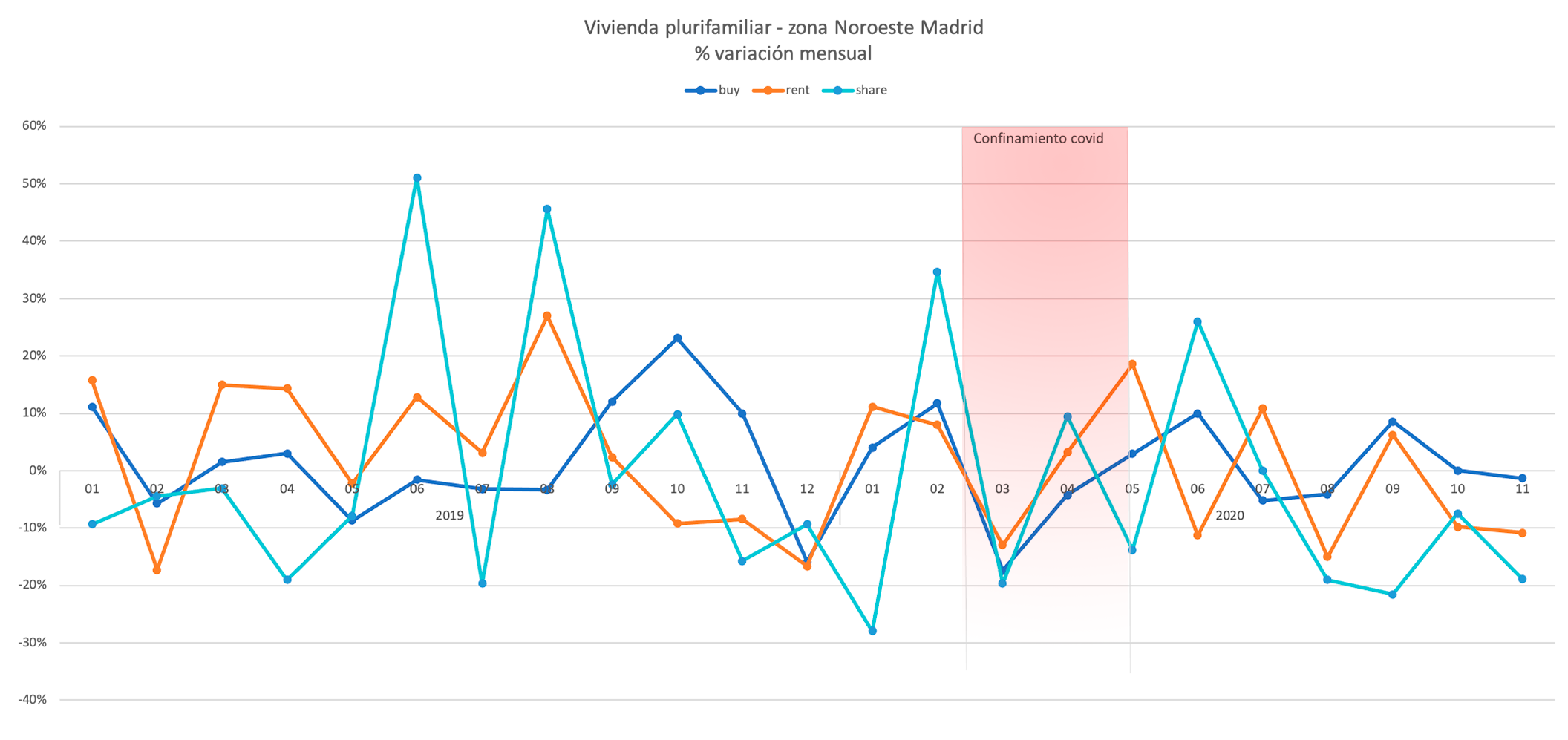

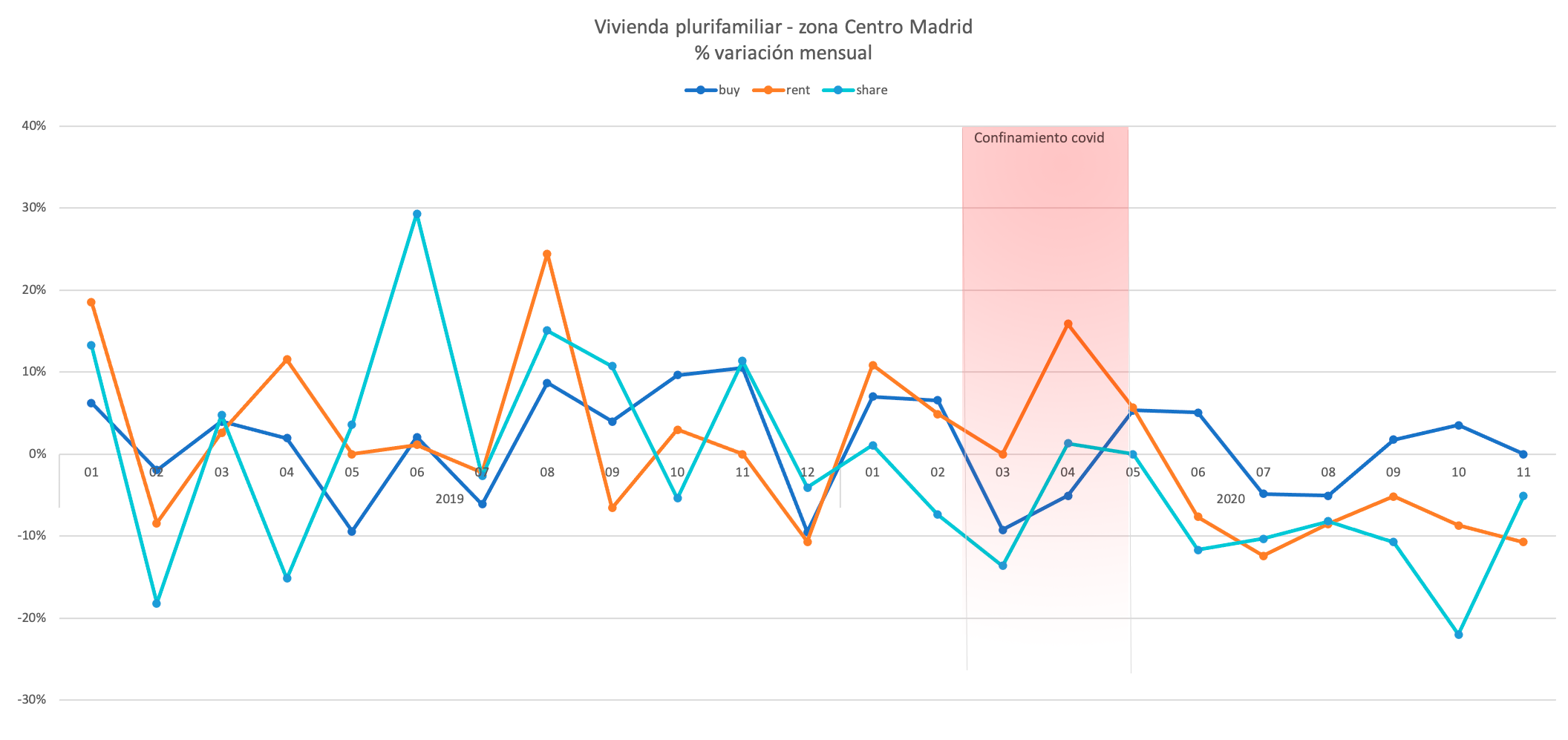

Pormenorizando por zonas, veremos que en la zona Norte (A1), la variación del precio unitario se mueve entre el 4%, máximo alcanzado en febrero de 2019, y -2%., registrado en los meses de febrero de 2019 y 2020. La zona Noroeste (A6), presentó su máximo en febrero de 2019, con un 2%, y un mínimo del -3% en julio de ese mismo año. En la zona Centro observamos la misma tendencia, cuya máxima variación no excede del 2%, mayo 2020, para corregirse rápidamente el mes siguiente en el que registra la mínima en un -3%. Posiblemente debido a la salida masiva de inmuebles es ese periodo, que provocó en el stock una bajada del 15%. Pero abordaremos el stock que no muestra, ni de lejos, un comportamiento similar.

Después de lo visto también en zonas prime de Barcelona, quizás haya sido el stock la verdadera “víctima” del covid con variaciones casi descontroladas. Por ejemplo, si nos vamos a la zona Norte, empezó 2019 con incremento mensual por encima del 10%, salvo en febrero que registró una bajada del 8%, que pudiera corresponder a transacciones de venta. Este incremento se ralentiza a partir del verano y se prolonga hasta finales de año. 2020 empieza con un descenso de 14 puntos porcentuales, para seguir descendiendo hasta junio en el que vuelve a registrar los dos dígitos (13%). En este caso, no vamos a deducir que sean debidos a transacciones, puesto que es el periodo coinicidente con el confinamiento de ese año. En la zona Noroeste, las variaciones han sido algo más discretas, registrando su incremento máximo en marzo de 2019, un 11%. La salidas de inmuebles se prolonga desde octubre de 2019 hasta marzo de 2020, de forma moderada, para registrar la máxima caída del periodo en mayo de ese mismo año (13%). Los movimientos de stock en Madrid-Centro han sido los más suaves, con subidas de del 8%(máximo registrado en marzo-2019) y sin presentar bajadas superiores al 6%, hasta mayo-2020, mes que registra un -15%, para terminar el año con una tendencia alcista muy moderada (2-3%).

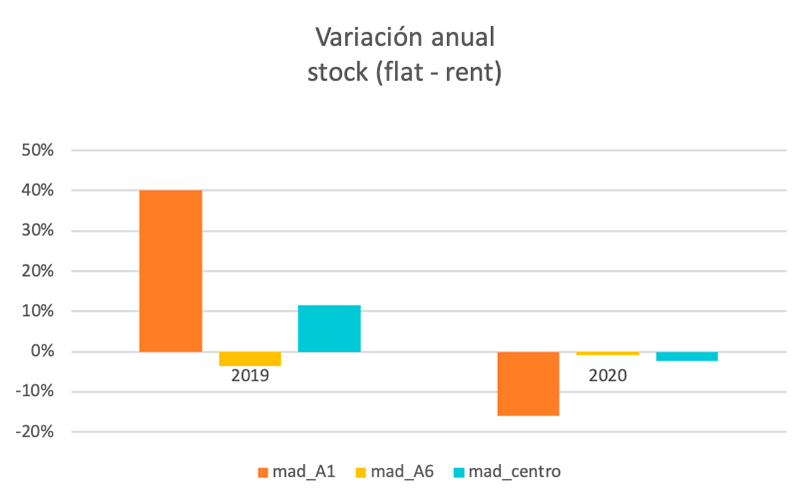

En cuanto a los cierres anuales, Norte y Centro empeoran de 2019 a 2020, 2% y -4%, para Norte y 0% y -1% para Centro, mientras que Noroeste invierte los porcentajes con un –3% en 2019 y un sorprendente 2% para 2020.

Mientras tanto ¿qué ha pasado con la demanda? Compartir vivienda se ha convertido en una alternativa clara ante las dificultades de comprar o alquilar

Si bien el boom de los pisos compartidos empieza en el verano de 2019, en el que se disparan las cifras de búsquedas de pisos compartidos, muy posiblemente motivada por la escalada imparable de los precios de alquiler y la imposibilidad del acceso a compra de una vivienda, a lo largo de 2020 seguimos observando un nivel de interés importante por parte de los usuarios.

Evidentemente, la situación vivida el año anterior ha pasado factura, pero no más que a las otras opciones del mercado. Analizaremos ahora la situación particular de las distintas zonas tratadas en este post.

La zona de Example, experimentó un fue incremento a mediados de 2019, llegando a doblar el número de visitas frente a las registradas en venta o alquiler. Se resiente durante el primer confinamiento con caídas de -29%, su máximo negativo en abril de 2020, pero remonta después del verano para acabar el año al alza.

En el caso de Pedralbes también presenta una tendencia creciente durante 2019, incluso mayor interés que en el caso de compra, pero se ve claramente afectada por el confinamiento y en el tercer trimestre de 2020 sufre un descenso de hasta -25%, concretamente en julio de 2020, para terminar por debajo de las otras dos opciones.

En la zona Norte de Madrid, las visitas registradas de usuarios interesados en compartir a finales de 2019, duplica, incluso triplica, a las de usuarios en búsqueda de compra o alquiler. Si bien es cierto que acusa fuertemente el efecto covid, situándose en torno a un 40% por debajo del resto de opciones en 2020. Habrá que ver qué sucede este año.

Como excepciones, destacan la zona Noroeste y Centro de Madrid, que experimentan un incremento del interés por el alquiler a partir de la segunda mitad de 2019, concretamente, durante los meses de julio a septiembre, cuando se registra un crecimiento por encima del 20%. En el caso de la zona Noroeste, este incremento se ve ligeramente afectado durante los primeros meses de confinamiento, con un repunte entre mayo y junio, aunque descenderá nuevamente a finales de 2020. En el caso de Centro, sólo se registra una reducción de la actividad en los cuatro últimos meses del año.

Curiosamente, “compartir piso” no ha tenido una presencia destacada ni en la zona Noroeste, ni en la zona Centro, en las que el interés ha estado focalizado en el alquiler. Los valores de esta figura han estado bastante alineados con la opción de compra durante 2019 y, en el caso de Centro, prácticamente no se ven afectados por el confinamiento.